El consejero de Economía y Hacienda, Carlos Fernández Carriedo, ha defendido este viernes la supresión del Impuesto de Sucesiones y Donaciones en Castilla y León, medida que verá la luz previsiblemente en el mes de mayo, con diez ejemplos prácticos de la exención impositiva que se reducirá al 99 por ciento.

Fernández Carriedo, que ha acompañado al presidente de la Junta, Alfonso Fernández Mañueco, en la presentación de una medida que permitirá cumplir un compromiso de legislatura «político y personal», en palabras del jefe del Ejecutivo, ha asegurado asimismo que la supresión llegará a todos los sectores en el objetivo del Gobierno autonómico de proteger a la gente de Castilla y León.

Entre los ejemplos prácticos detallados por el consejero destaca el de una abuela que done a su nieto, un joven con residencia en el medio rural, una casa valorada en 200.000 euros para iniciar un nuevo negocio, en concreto la apertura de un alojamiento de turismo rural. En este caso ahora pagaría 31.640 euros frente a 316 con la exención.

En otro de los supuestos, un abuelo que dona a su nieta, en este caso una joven agricultora con residencia en el medio rural, unas fincas rústicas valoradas en 75.000 euros que incorporará a su explotación agraria (no prioritaria). Según ha explidado el consejero, pasaría de pagar 8.419 euros a 84 euros.

Otro ejemplo es el de unos padres que donan 150.000 euros para la compra de la vivienda habitual a su hijo que ya tenía una vivienda en propiedad pero que necesita acceder a una nueva debido a su separación. El impuesto actual asciende en este caso a 21.261 euros frente a 212 euros con la reducción del 99 por ciento.

En sentido similar, ha expuesto la hipótesis de unos padres que donan a su hija, que ha encontrado su primer trabajo, una vivienda valorada en 180.000 que utilizará como vivienda habitual y le permitirá emanciparse. Aquí el impuesto vigente supone 27.390 euros (273 con la exención).

También se ha referido al caso de que unos padres que donan 70.000 euros a su hijo que pasa por dificultades financieras en su negocio debido a la pandemia para hacer frente a un préstamo solicitado. Con el impuesto actual pagará 7.670 euros frente a 76 cuando se apruebe la práctica suspensión.

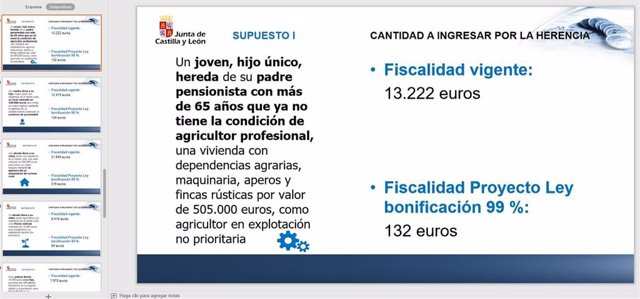

Otro ejemplo es el de un joven hijo único que hereda de su padre pensionista con más de 65 años que ya no tiene la condición de agricultor profesional una vivienda con dependencias agrarias, maquinaria, aperos y fincas rústicas por valor de 505.000 euros, como agricultor en explotación no prioritaria. Según ha explicado con la fiscalidad vigente pagará 13.222 euros frente a 132 con la exención del 99 por ciento.

El consejero se ha referido asimismo al caso en el que unos abuelos donen un coche valorado en 15.000 euros a su nieta, que acaba de terminar su formación educativa y lo necesita para desplazarse a su primer trabajo. En ese caso, el impuesto actual asciende a 1.207 euros frente a 12 euros con la bonificación.

También ha expuesto el caso de una abuela dona a su nieto una explotación ganadera de ovino (no prioritaria) valorada en 250.000 euros con la aplicación de la reducción del 99 por ciento prevista en la normativa vigente. Transcurridos tres años, ante las dificultades por las que atraviesa su explotación, se ve obligado a cesar en la actividad, incumpliendo el plazo de mantenimiento de cinco años exigido, por lo que debe ingresar el importe dejado de pagar por la reducción practicada y los intereses de demora. Aquí paga ahora 42.525 euros frente a 425 euros más intereses cuando entre en vigor la nueva norma.

Finalmente, se ha referido al supuesto de la transmisión del 50 por ciento de las participaciones en una empresa individual o negocio profesional valoradas en 140.000 euros por un donante menor de 65 años en favor de un hijo para que se incorpore a la empresa familiar y asuma responsabilidades al tiempo que se retiene talento en Castilla y León. La fiscalidad vigente asciende en este caso a 19.391 euros frente a 193 euros con la futura.

El objetivo, ha resumido, es avanzar en una «política fiscal moderada y justa» con bajadas de impuestos que favorezcan el crecimiento económico y el empleo a medio plazo al tiempo que se apoya a las familias, autónomos, pymes y medio rural con una «fiscalidad favorable» que, según ha augurado, permitirá recaudar más por la vía de los nuevos hechos imponibles que genere el mayor consumo o la mayor actividad económica y productiva.